风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位朋友,我是财官。今天的目标,是一家名字带着“智汇”,主业做着LED,却被坊间传闻与最硬核的光刻机扯上关系的公司——鸿利智汇。北向资金为何重仓?真相到底如何?我们一层层来扒。

矛盾的开场——订单创纪录,利润却下滑

打开案卷,一个亮眼的数据率先跳出来:收到客户的订单金额为3352.01万元,不仅同比增长45.51%,还创出历史新高。

这是个强有力的积极信号,说明公司的产品或服务正获得市场更热烈的追捧,需求旺盛。

但紧接着,第一个疑点出现了:在订单创新高的情况下,公司2025年三季度的净利润为7599.65万元,同比下降了16.82%。这不合常理。

生意红火,赚钱却少了?是成本失控,还是另有隐情?财官的探案神经被触动了。

关键的“不在场证明”——充沛的现金流

当表面利润这个“嫌疑人”指向不利时,我们需要寻找更可靠的证据。在商业世界,现金流就是最硬的“不在场证明”。

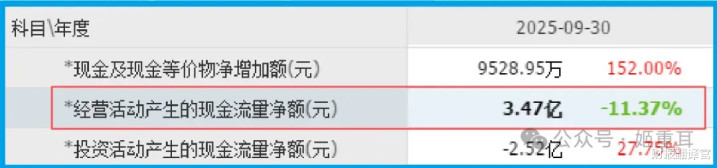

数据显示,公司销售商品收到的现金净额高达3.47亿元。请注意,这是真金白银流入公司口袋的净额。更关键的是,这个数字是同期净利润的4倍以上!

这强烈暗示:公司的实际经营活动和造血能力,远比利润表上显示的数字要健康得多。

钱,实实在在地赚进来了。那么,利润去哪了?这起“利润蒸发案”的谜团加深了。

奇特的“证人”——负数的坏账

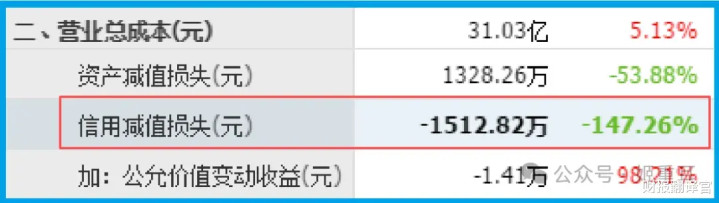

在调查回款质量和客户信用时,我们发现了一个极为罕见的情况:坏账为-1512.82万元,同比下降147.26%。

坏账是负数?这意味着,公司不但没有产生新的坏账损失,反而收回了大量以前年度已计提坏账的欠款,导致坏账准备科目出现了“回流”。

这就像一个证人突然证明,以前被认为“丢了”的钱,又找回来了。

这背后指向两点:第一,公司过去或现在的客户质量可能相当优质,回款能力极强;第二,公司自身的应收账款管理非常出色,风控和催收能力了得。这进一步印证了其经营质量的扎实。

锁定“嫌疑人”——战略投入与概念虚实

现在,线索开始汇集:订单新高(需求旺)、现金净流入充沛(造血强)、坏账回流(回款好),但净利润却下滑。钱,到底流向了哪里?

财报侦探的推理链条逐渐清晰:公司很可能将丰沛的现金流,大规模地再投入到了未来。结合公开信息,投入方向有二:

其一,夯实并升级LED主业。公司产品线包括MiniLED、车规级LED等,这些都是技术迭代快、需要持续研发和产能投入的领域。尤其是车规级产品,认证严、壁垒高,前期投入巨大。

其二,也是最引人遐想的——布局前沿概念。公司参股的秉一光电,其UV LED产品部分应用于光刻机领域。

这里必须泼盆冷水:这绝不等于公司就是“光刻机核心龙头”。它更像是为光刻机这个庞大系统提供某一特定环节(如固化、曝光辅助)的特种光源部件供应商。

但这已足够让市场将其与最热门的半导体设备、国产替代叙事联系起来。

北向资金(香港中央结算有限公司)的重仓,或许正是看中了这种“主业现金牛稳健,前沿概念有触点”的混合特质。

他们押注的,不仅仅是LED行业的复苏,更是其在高端制造和半导体产业链中潜在的价值重估可能性。

风险告知

风险提示:需留意公司的回款周期为109天,同比放缓了2.32%。这意味着客户从收货到付款的平均时间略有延长。

尽管公司现金流整体充沛,但回款速度放缓可能预示着下游行业资金链趋紧,或公司为争取订单在信用政策上有所让步。

财官结案:一场稳健与想象力的平衡术

梳理完所有线索,财官认为,鸿利的财报描绘的是一幅“脚踏实地,仰望星空”的图景:

创历史新高的3352万订单与3.47亿的强劲经营现金流,构成了它脚下坚实的LED主业基础,证明其是一家业务真实、运营健康的实体企业。

同比下降16.82%的净利润,则揭示了行业面临的共同挑战以及公司为未来(无论是主业升级还是前沿探索)所做的当期投入。

而北向资金的重仓与那份若隐若现的光刻机(UV LED)应用联系,则为市场提供了一个关于高端制造、国产替代的长期想象空间。这份想象力的价值,取决于其技术转化的深度和商业化的速度。

因此,看待这家公司,需要分裂的视角:一方面,用制造业的眼光,审视其LED主业的成本控制、技术迭代和市场占有率;另一方面,用风险投资的些许眼光,观察其在半导体产业链边缘的创新尝试能否长出新的枝芽。

它或许不是呼风唤雨的“真龙”,但确实是一个在传统领域中努力向高精尖领域探头、且财务根基尚算稳健的观察样本。这其中的平衡与张力,正是其财报故事的核心。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

道正网提示:文章来自网络,不代表本站观点。